Государство придерживается и развивает идею страхового финансирования пенсий. На смену распределительным критериям, которые учитывали только количество «трудовых» лет пришли новые, финансово-ориентированные. На размер будущей пенсии теперь влияют две составляющие: продолжительности страхового стажа и выплаты в Пенсионный фонд. Результаты новой пенсионной политики уже видны. ПФ стал чаще отказывать пожилым людям в назначении страховой пенсии по старости. Формальных поводов два: недостаточность страхового стажа или количества пенсионных баллов, причина одна – «черная» заработная плата.

Недобросовестный работодатель забывает или намеренно не оформляет трудовые отношения, не перечисляет взносы в ПФ и не предоставляет сведения о наемных работниках. Мотивы понятны, таким способом экономятся средства, причем немаленькие. Некоторых работников такая ситуация устраивает, деньги за работу получают, а отношения предприятия с государством не интересуют. Такое положение вещей может устраивать только недальновидных работников, которые не задумываются о том, что работодатель экономит на их будущем – пенсии. Выплаты в ПФ по своей сути не являются средствами работодателя, это заработанные деньги работника, которые закон обязывает перечислить в бюджет фонда. Размер этих средств напрямую влияет на размер будущей пенсии.

Обязательное пенсионное страхование

Государство, в настоящее время, предусматривает три вида денежного обеспечения пенсионеров, отличающихся источниками финансирования. Основным является обязательное пенсионное страхование, дополнительным – негосударственное. Отдельно стоит государственное пенсионное обеспечение. Первые два вида базируются на страховых принципах, то есть источником будущих пенсий являются деньги, которые работодатель или сам гражданин перечисляет в ПФ или негосударственные пенсионные фонды. Эти средства и доходы, полученные от их использования, являются источниками выплат, которые будет получать пенсионер. Пенсии от государства финансируются за счет средств бюджета страны. Они выплачиваются госслужащим и другим категориям пенсионеров, в том числе тем, которые не смогли приобрести право на страховую пенсию.

ОПС – специальный механизм формирования источников средств на выплату пенсий. Суть его проста, сформировать за счет обязательных отчислений в ПФ источник выплат пенсионерам. Государство как бы создает для каждого будущего пенсионера две «кубышки». В первую складываются средства, которые управляются ПФ, во вторую – средства, которые используются для получения дохода. Все средства, поступившие в систему ОПС, учитываются отдельно на специальных счетах будущих пенсионеров в ПФ, для этого каждому присвоен СНИЛС.

Средства из первой кубышки, которыми распоряжается ПФ самолично, используются для выплаты следующих пенсий:

- страховой по старости;

- страховой по инвалидности;

- страховой по случаю потери кормильца.

Эти средства ежегодно индексируются государством. Таким образом власти регулируют повышение доходов пенсионеров. Повышение зависит от экономической ситуации в стране, но свободно от рисков, связанных с размещением средств.

Накопительная часть пенсии, средства из второй кубышки, находится в полном распоряжении будущего пенсионера, конечно, в рамках своего назначения. Предназначены они для получения инвестиционного дохода, который будет использоваться для дополнительных выплат пенсионеру. Говоря простым языком, эти деньги «прокручиваются» ПФ или негосударственным пенсионным фондом, а полученные от финансовых операций доходы направляются пенсионеру. По сути, использование накопительной части можно сравнить со вкладом денег в банк. Пенсионер выбирает кто будет управлять его средствами, ПФ перечисляет эти средства избранному управленцу, а последний вкладывает их, контролирует инвестиции, покрывает свои затраты и перечисляет доход на счет пенсионера. Накопительная часть не индексируется. Размер дохода от вложенных денег полностью зависит от профессионализма управляющего, конъюнктуры рынка и прочих рыночных факторов. Соответственно и все рыночные риски распространяются на средства накопительной части пенсии.

Источник финансирования страховой пенсии и накопительной части один – страховые взносы, которые уплачивает работодатель. Если он их не выплачивает, страховую пенсию работник не получит.

Государство контролирует обязанность работодателя. С начала прошлого года в этом процессе произошли серьезные изменения. Теперь функции администрирования отчислений на ОПС переданы ФНС. Раньше работодатели перечисляли средства непосредственно в фонд. За ПФ по-прежнему остались функции по ведению персонифицированного учета. Ежемесячные сведения по форме СЗВ-М и ежегодные отчет о стаже работников предоставляются работодателями в ТО ПФ.

Размер отчислений

Ежемесячно работодатель обязан перечислять 22 % от ФОТ работника в систему ОПС. В каком размере и в какие сроки надо перечислять средства регулирует глава 34 НК РФ. По общему правилу выплаты должны производиться до пятнадцатого числа месяца, следующего за расчетным. Добросовестный работодатель отражает суммы, выплаченные на пенсионное страхование работника в расчетном листке. Правда, это правило не всегда соблюдается. Дело в том, что форму расчетного листка каждое предприятие утверждает самостоятельно. Как проверить нанимателя расскажем ниже. Остановимся на особенностях уплаты страховых взносов индивидуальными предпринимателями.

Граждан, которые получили статус ИП, принято относить к категории самозанятых. Особенность их правового положения в сфере ОПС заключается в том, что, с одной стороны, они являются работодателями сами для себя, а с другой стороны, несут обязанности по уплате взносов за своих работников. В зависимости от того, за кого перечисляются взносы, законодатель установил разные подходы к порядку определения их размера и уплаты.

ИП платит за себя

Первое, что стоит уяснить ИП, пока гражданин зарегистрирован в этом статусе, надо платить взносы. Отсутствие доходов или временная приостановка деятельности обязанность не снимают. Чтобы не платить в систему ОПС, предприниматель должен подать заявление в ФНС о прекращении индивидуальной деятельности. Статья 430 НК РФ предусматривает исключения из этого правила, позволяет воспользоваться страховыми каникулами, но при одном немаловажном условии – приостановка деятельности должна сопровождаться отсутствием получения дохода.

В отличие от других страхователей, организаций, которые уплачивают взносы в систему ОПС, размер выплат гражданами-предпринимателями строго фиксирован. В настоящее время они должны уплачивать 26545 рублей ежегодно, если размер полученных доходов не превышает трехсот тысяч рублей. Успешный бизнес, приносящий более высокий доход, обязывает ИП дополнительно уплачивать один процент от суммы превышения.

Вторым отличием является срок уплаты. ИП должен исполнить обязанность до 31 декабря отчетного года. Платить можно сразу или частями.

ИП платит за работников

Уплата страховых взносов ИП за своих работников ничем не отличается от порядка, предусмотренного для плательщиков-организаций, те же 22 % ежемесячно и обязательное предоставление отчетности в ПФ. Стоит обратить внимание на одну особенность. По общему правилу взносы уплачиваются не только с заработной платы, но и с вознаграждений по договорам гражданско-правового характера. Часто возникают ситуации, в которых ИП заключает такой договор с другим ИП. В этих случаях уплачивать страховые взносы не нужно, контрагент должен самостоятельно уплачивать взносы за себя.

Как формируется пенсия

Размер будущей пенсии зависит от количества пенсионных баллов, которые заработал пенсионер. Система начисления учитывает как размер отчислений по ОПС, произведенных работодателем, так и страховой стаж – временной период, в течение которого взносы уплачивались.

Технические условия назначения пенсии

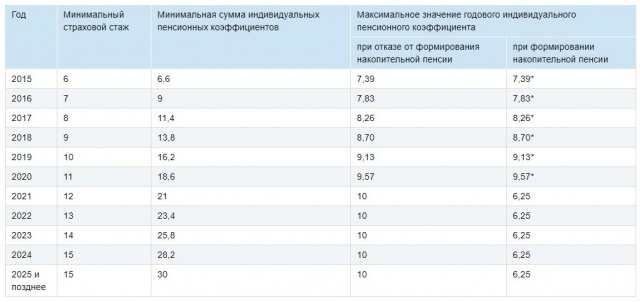

Пенсионные баллы влияют не только на размер, но и на саму возможность получения страховой пенсии. При определении права учитывается минимальная сумма заработанных баллов и минимальный стаж. Если по какому-либо показателю пенсионер не удовлетворяет требованиям закона в выплате страховой пенсии по старости ему будет отказано.

Пенсионные баллы

Количество баллов напрямую зависит от размера «белой» зарплаты. Баллы начисляется ежегодно, их количество к сожалению ограничено. Так в 2018 году максимальное число пенсионных баллов, которые получит будущий пенсионер, ограничено 8,7. Для этого размер его официальной заработной платы должен быть не менее 74000 рублей. Если половину суммы работник получает в конверте, то за год он заработает всего 4,35 балла. Через три года максимально возможный размер пенсионных баллов возрастет до 10.

Выбор способа формирования страховой пенсии влияет на количество начисляемых баллов. Направление части выплат на формирование накопительной пенсии снижает баллы, поскольку часть страховых взносов уходит из ведения ПФ и используется для получения инвестиционного дохода. Насколько уменьшится количество баллов видно из приведенной выше таблицы. Следует учитывать, что до 2020 года введен мораторий на направление средств для формирования накопительной части. До этого срока все средства, поступившие в ПФ, используются только для финансирования страховой пенсии.

Стаж

Страховой стаж – новое понятие, раньше законодатель использовал термин «трудовой стаж», под которым понимался общий период трудовой деятельности. Стаж труда и производное от него понятие «непрерывный трудовой стаж» использовались для определения права на получение пенсионного обеспечения. В отличие от них, страховой стаж учитывает не только факт занятости на работе, но, самое главное, факт отчислений в систему ОПС. Представим ситуацию, работодатель оформил человека на работу, заключил трудовой договор, сделал запись в трудовую книжку, но взносы на ОПС не платил. Трудовой стаж у работника будет, а вот страхового – нет, потому что наниматель платил заработную плату в конверте, отчислений в ПФ не производил. Это приведет к тому, что ПФ не засчитает работу у такого работодателя в страховой стаж.

Из правила определения страхового стажа существует ряд исключений. Отдельным категориям граждан пенсионные баллы начисляются при отсутствии отчислений на ОПС. Военнослужащим срочной службы начисляется 1,8 балла, как и родителю, находившемуся в отпуске по уходу за ребенком. Если родитель ухаживает за вторым ребенком, то сумма начисленных баллов возрастет до 3,6, третьим и четвертым – 5,4 балла.

Размер пенсии

Сумма, которую пенсионер будет получать ежемесячно, определяется как произведение суммы баллов, начисленных за весь страховой стаж, и стоимости одного пенсионного балла. К полученному результату прибавляется сумма фиксированной выплаты.

СТРАХОВАЯ ПЕНСИЯ = (СУММА ПЕНСИОННЫХ ВЗНОСОВ * СТОИМОСТЬ ПЕНСИОННЫХ БАЛЛОВ) + ФИКСИРОВАННАЯ ВЫПЛАТА

Как видно формула проста. На размер ежемесячной выплаты влияют две составляющие. Первая, пенсионные баллы, формируется на основании трудовых заслуг пенсионера, а именно сумм отчислений, который производил за него работодатель. Вторая, стоимость балла и размер выплаты, целиком зависят от воли правительства.

Чтобы компенсировать потери пенсионеров от инфляции стоимость пенсионного балла и размер выплаты ежегодно индексируются. В 2018 году их размер составляет 81,49 и 4982,90 рублей соответственно. Чтобы окончательно понять методику расчета страховой пенсии, разберем ее на примере. Пенсионеры, вышедший на пенсию по старости в 2018 году, имеющий страховой стаж 9 лет и накопивший за свою трудовую деятельность 13,8 пенсионных баллов, будет получать пенсию в размере:

13,8 * 81,49 + 4982,90 = 6107,46 руб

В приведенном примере для иллюстрации взяты минимальные условия назначения страховой пенсии. В жизни суммы несколько отличаются. По информации ПФ средний размер страховой пенсии по старости неработающих пенсионеров составляет 15 830 рублей.

Увеличение пенсии

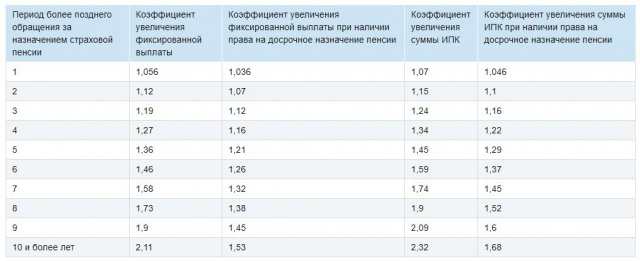

Небольшую прибавку к пенсии обеспечит обращение за выплатой по истечении года и более после возникновения права на пенсию. Если пенсионер не станет торопиться и отодвинет уход на отдых, ПФ при расчете размера пенсии применит повышающие коэффициенты. Какие и при каких условиях видно из приведенной таблицы.

Посмотрим, как повышающие коэффициенты повлияют на размер пенсии. Допустим право на страховую пенсию возникло у пенсионера в 2017 году на общих основаниях. Он проработал 8 лет, заслужил 11,4 балла, обратился за пенсией в 2018 году. Размер ежемесячной выплаты составит:

(11,4*1,07*81,49) + 94982,90*1,056) = 6255,95 руб

Если бы он обратился за выплатой в 2017 году, сразу после возникновения права, ежемесячная пенсия составила бы:

11,4*81,49 + 4982,90 = 5911,88 руб

Отсрочка в один год принесла пенсионеру увеличение пенсии на 344 рубля 06 копеек. Конечно, прибавка незначительная. Финансово подкованный пенсионер понимает, что размещение свободных средств на банальном банковском депозите может принести большую прибыль. С другой стороны, надежность государственных гарантий выше.

Пенсионные накопления

Будущий пенсионер имеет право направить 6 % своих пенсионных отчислений на формирование накопительной пенсии. В этом случае 16 % из 22 % будут использованы ПФ для формирования страховой пенсии, а шесть будут направлены по распоряжению гражданина на инвестирование будущих выплат. Таким правом обладают граждане, которые родились после 1966 года. Старшее поколение может создавать накопления на старость через государственную программу софинансирования.

Правом на одновременное формирование страховой и накопительной пенсии до конца 2015 года могли воспользоваться граждане, родившиеся в 1967 году и позже. В настоящее время правом пользуются только лица, страховые взносы за которых начали уплачиваться с 01.01.2014 года. В течение пяти лет со дня первой уплаты взносов они могут:

- разметить средства в НПФ;

- вложит средства в инвестиционные портфели, формируемые ГУК.

В первом случае накопительной пенсией полностью распоряжается НПФ. Во втором, назначением и выплатой руководит ПФ.

Использовать накопленные средства можно единовременно или частями. Получить всю сумму сразу можно, если накопленный размер менее пяти процентов от суммы страховой пенсии. В течение десяти лет и более смогут потребовать выплатить накопления женщины, направившие материнский капитал на формирование накопительной пенсии. Ежемесячно равными долями будут получать средства остальные пенсионеры.

Напомним, что накопленные средства государством не индексируются. Их размер полностью зависит от эффективности вложений, сделанных НПФ или ГУК.

Проверить пенсию

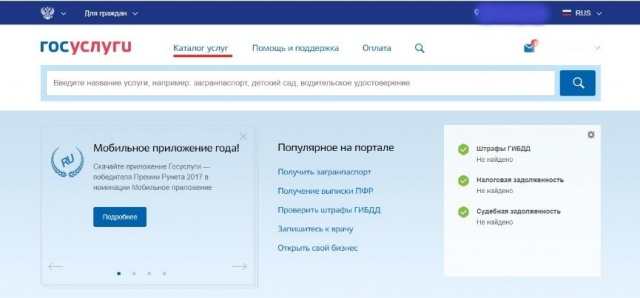

С развитием информационных технологий и их внедрением в практику работы государственных органов проверить состояние пенсионных накоплений стало просто. Портал Госуслуг предоставляет такую возможность каждому. Единственное необходимое условие – наличие подтвержденной подписи в ЕСИА.

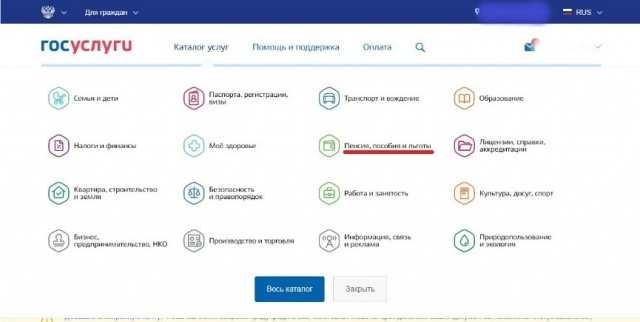

Вооружившись мобильным телефоном, на который придет код подтверждения, переходим на сайт Госуслуг. Авторизуемся, находим на первой странице ссылку «Каталог услуг», кликаем.

Откроется страница с перечнем всех услуг, которыми можно воспользоваться на портале. Нас интересует пункт «Пенсия, пособия и льготы».

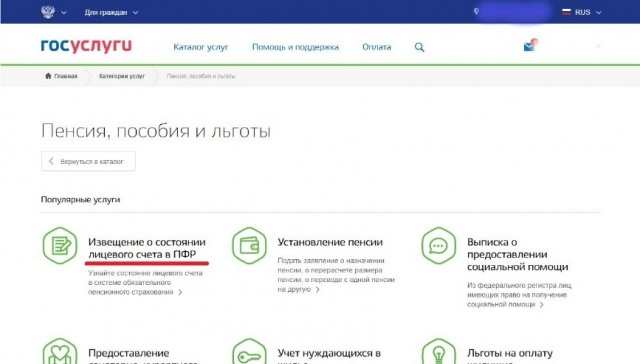

В новом окне находим раздел, с помощью которого можно заказать выписку из ПФ. На рисунке он выделен красным цветом.

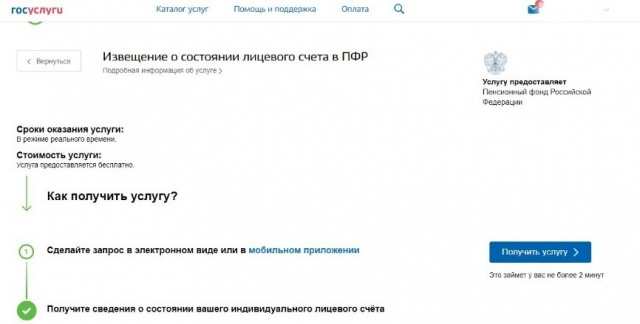

Ознакомившись с условиями предоставления сервиса, жмем синюю кнопку «Получить услугу», сопровождаемую оптимистичной надписью о коротком сроке ожидания.

Действительно, примерно через две минуты страница обновится, и система предоставит ссылку на скачивание файла с интересующими нас сведениями.

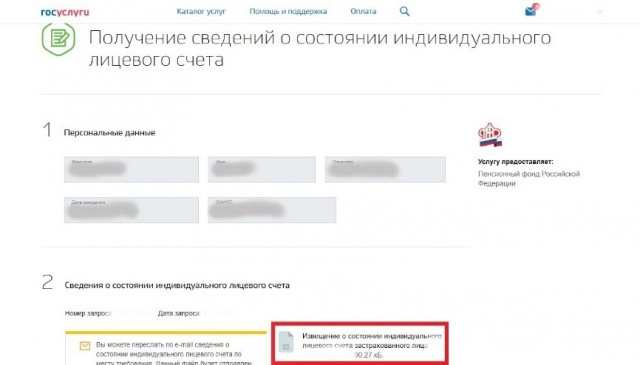

Осталось сохранить файл на компьютер и открыть его для просмотра. Здесь могут возникнуть трудности. Система формирует файл в формате pdf, поэтому стоит заранее позаботиться и установить на компьютер программу, которая сможет открыть документ.

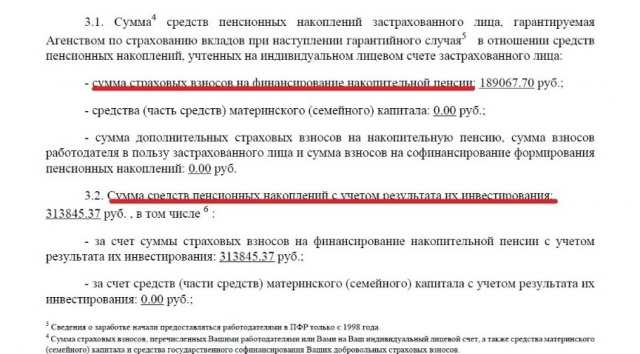

Сведения о пенсионных накоплениях указаны в разделах 3.1 и 3.2.

Кто управляет вашими пенсионными накоплениями, указано в третьем разделе.

Проверить пенсионные отчисления можно обратившись напрямую к работодателю. Все документы, связанные с работой у него должны предоставляться сотрудникам бесплатно и в кратчайшие сроки. Увольняемым сотрудникам, одновременно с выдачей трудовой книжки должна предоставляться справка о страховом стаже и размере произведенных отчислений на ОПС.

Заключение

С сожалением приходиться констатировать, что отсутствие согласованности в действиях государства привело к неблагоприятным последствиям для простых граждан. Жесткая привязка размера будущей пенсии к белой заработной плате отличная идея, но переложив на граждан бремя ответственности власти, до последнего времени, не заботились о создании необходимых условий. В большинстве случаев люди соглашаются получать заработную плату в конвертах не по собственной жадности, а под давлением работодателей. Во многих регионах люди не имеют возможности выбирать работу, вынуждены соглашаться с невыгодными для себя условиями просто для того, чтобы прокормить семью.

Только в последние годы власти начали серьезную работу по борьбе с обналичиванием денег, ужесточили банковский контроль за подозрительными сделками. Результаты не заставили себя ждать. Черные и серые схемы выплаты вознаграждений становятся экономически невыгодными, все большее число работодателей делают выбор в пользу полностью легальных методов. Если бы такие усилия были приложены государством одновременно с началом пенсионной реформы, сложившейся ситуации с отказами в начислении страховых пенсий можно было бы избежать.