Пенсионную систему России реформируют не одно десятилетие, за последние 20 лет правила менялись четыре раза. Изменились принципы. На смену распределительному механизму пришло страхование. Трудовой стаж перестал быть основным критерием для установления размера пенсии, на первое место вышли баллы – математическое выражение пенсионных прав. С 2015 года изменилась пенсионная формула, расчет страховой пенсии по старости производится по-новому.

Пенсионная система

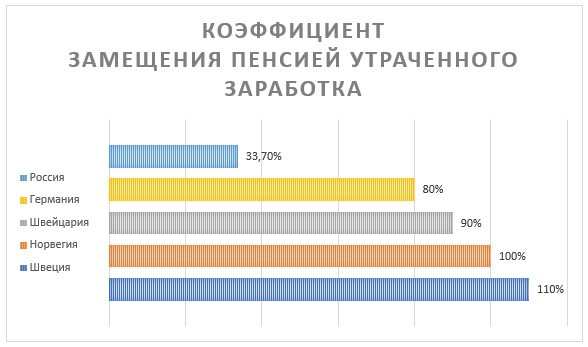

Обеспечить достойную жизнь в старости – основная задача пенсионной системы. Экономисты определяют насколько хорошо она работает с помощью коэффициента замещения. Показатель учитывает соотношение размера выплат пенсионерам и размера средней заработной платы. Чем ближе значение к ста процентам, тем лучше обеспечены граждане в старости.

Система пенсионного обеспечения в России состоит из трех компонентов: страховой пенсии, государственного обеспечения, накопительной пенсии; которые различаются источниками финансирования. Страховая пенсия выплачивается из средств бюджета ПФР. Выплату государственных пенсий обеспечивает федеральный бюджет, из которого средства переводятся в ПФР, а оттуда деньги поступают пенсионерам. Пенсионные накопления складываются в копилку НПФ, который выбрал будущий пенсионер и выплачиваются из средств этого фонда.

Государственные пенсии

Размер государственных пенсий исчисляют от уровня средней заработной платы пенсионера либо в процентах от размера социальной пенсии. Поскольку расходы на выплату содержания полностью берет на себя государство, на размер не влияют отчисления в СПС. Индексация пенсий производится вместе с увеличением базы – заработной платы. Социальная и привязанные к ней пенсии повышаются ежегодно с первого апреля.

Накопительная пенсия

Величина накопительной пенсии зависит от двух составляющих: размера накоплений в «кубышке» и дохода, который получил НПФ от размещения сбережений будущего пенсионера. Чтобы узнать конкретный размер ежемесячной выплаты надо сумму пенсионных накоплений с учетом доходов разделить на количество месяцев, в течение которых гарантируется обеспечение. Последний показатель ежегодно определяется федеральным законом, в 2018 году он равен двумстам сорока шести месяцам, что составляет двадцать с половиной лет.

Чем лучше НПФ управляет вверенными средствами, тем больше денег скопиться у пенсионера на старость. Это в теории, на практике доходность пенсионных накоплений крайне низкая. За последние шесть лет средневзвешенная доходность вложений в НПФ или ВЭБ не превышала шести процентов, при этом на долю пенсионеров приходиться и того меньше – 4 %, поскольку управляющей компании надо возместить расходы и получить какую-то прибыль. Уровень среднегодовой инфляции уверенно держится на десяти процентах. Таким образом доход от вложений полностью «съедается» повышением цен. Низкая доходность вложений в НПФ со стороны государства не компенсируется, накопительные пенсии не индексируются.

Второй проблемой накопительного страхования является отсутствие реальных гарантий сохранности вложенных средств. Череда банкротств НПФ вынудило государство включить механизм обязательного страхования, подобный банковскому. Теперь вложения застрахованы, но только в номинальном размере. Вернут ровно столько, сколько было перечислено в обанкротившийся фонд, без компенсации потери дохода.

Страховая пенсия

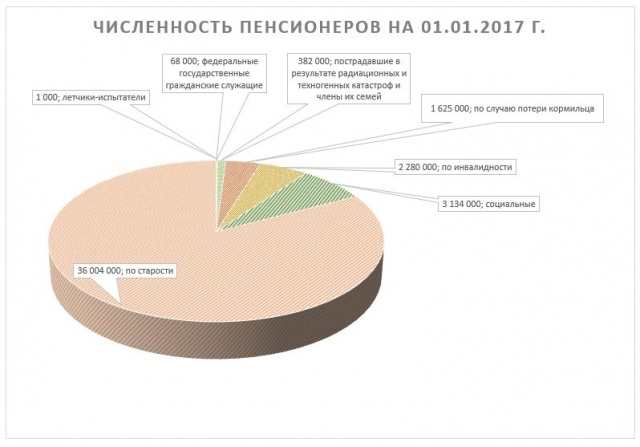

Страховая пенсия – основной вид пенсионного обеспечения по старости. Ежегодно за ее назначением обращается два миллиона человек. Чтобы получать страховую выплату трудовая биография пенсионера должна соответствовать условиям, которые определены в статье 8 закона № 400-ФЗ РФ, а именно:

- пенсионер должен достичь возраста выхода на пенсию;

- наработать минимально необходимый трудовой стаж;

- накопить достаточный ИПК.

Пенсионный возраст

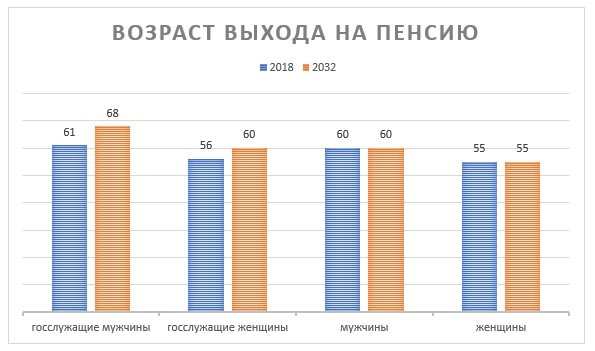

Возраст, с которого можно выйти на заслуженный оплачиваемый отдых, зависит от пола и сферы трудовой деятельности пенсионера. Для мужчин он равен шестидесяти годам, женщины могут оформить пенсию в 55 лет. На государственной службе федерального, регионального или местного уровня придется задержаться. В 2018 году возраст выхода на пенсию для мужчин, занимающих такие должности, установлен равным шестидесяти одному году, для женщин – 56 лет. Ежегодно пенсионный возраст для государственных служащих будет увеличиваться на 6 месяцев, пока не достигнет шестидесяти восьми лет для мужчин и шестидесяти для женщин, произойдет это в 2032 году. Остальных граждан угроза увеличения пенсионного возраста пока миновала, но разговоры идут, планы строятся, опасность сохраняется. Задержать граждан на работе, прекрасная возможность справиться с дефицитом бюджета ПФР.

Планы увеличить возраст, дающий право на пенсию, обсуждаются не только в России. США и ФРГ серьезно задумываются предоставлять право на пенсию с семидесяти лет. Стоит отметить, что в нашей стране установлен один из самых низких порогов выхода на пенсию, мировая тенденция – 60 или 65 лет, причем возраст для мужчин и женщин не различается.

Страховой стаж

Распределительная пенсионная система ставила возникновение права на пенсию и ее размер в зависимость от продолжительности трудового стажа работника. В системе пенсионного страхования от этого понятия отказались, ввели новое – страховой стаж.

В отличие от общей продолжительности трудовой деятельности, стаж для получения страховой пенсии отражает периоды времени, в течение которых из заработной платы пенсионера уплачивались взносы в СПС. Просто работа ПФ не интересует, важно чтобы не только работник получал доход, но и бюджет фонда пополнялся за счет взносов работодателей. Это непременное условие, без него система не работает – средства на выплату пенсий брать неоткуда.

Чтобы претендовать на пенсию необходимо 15 лет страхового стажа (См. ч. 2 ст. 8, № 400-ФЗ РФ). При его определении учитывают, как основные периоды, о которых было уже сказано, так и льготные, во время которых пенсионер объективно не мог заниматься оплачиваемой деятельностью (См. ч. 1 ст. 11, № 400-ФЗ РФ):

- военную службу;

- нахождение на оплачиваемом больничном;

- отпуск по уходу за ребенком;

- периоды нахождения в статусе безработного;

- время, проведенное в местах лишения свободы, если приговор был отменен, а также время, на которое осужденные были отстранены от работы;

- срок, в течение которого пенсионер ухаживал за инвалидом первой группы или ребенком-инвалидом, стариками;

- время вынужденной безработицы, для супругов военнослужащих и дипломатов;

- работа на правоохранительные органы по контракту.

Чтобы льготные периоды были засчитаны в стаж надо выполнить одно условие – до их наступления или после окончания должны следовать обычные периоды страхового стажа. Среднее значение стажа, с которым обращаются за назначением пенсии в последнее время, равно тридцати четырем годам.

Расчет стажа производится по данным персонифицированного учета, который ведет ПФР. Поэтому важно, чтобы работодатель не только платил зарплату, но и отчислял взносы в СПС и предоставлял сведения в фонд. Периоды, которые не попали под действие новой системы учета пенсионных прав, подтверждаются по старинке на основании документов о работе: трудовых договоров, книжек, архивных справок. В исключительных случаях, гибели документов во время пожара, наводнения или другого стихийного бедствия, и невозможности их восстановить, стаж могут подтвердить два свидетеля. Их показания можно использовать и в других случаях гибели документов, если в этом нет вины пенсионера. К сожалению, характер работы свидетельствами очевидцев доказать нельзя.

Пенсионные баллы

Для учета прав новые правила расчета пенсии вводят понятие ИПК. Этот коэффициент в математической форме отражает следующие показатели, которые используются для назначения выплаты:

- сумму средств, которые перечислил в ПФР работодатель в качестве взносов;

- нормативный размер таких взносов;

- страховой стаж.

Говоря простым языком, коэффициент зависит от размера белой заработной платы и продолжительности периода страхования. ИПК за каждый год суммируются и делятся на уточняющие коэффициенты. За льготные периоды устанавливается фиксированный размер показателя:

- 3,6 за период отпуска по уходу за вторым ребенком;

- 5,4 – за третьим или четвертым;

- 1,8 – в остальных случаях.

На размер ИПК влияет время выхода на пенсию. Если обратиться за пенсией не в 60 или 55 лет, а позже ПФР использует в расчете коэффициент повышения, зависящий от срока, прошедшего со дня возникновения права на пенсию до обращения за выплатой. Минимальный ИПК для назначения пенсии равен тридцати.

Расчет пенсии

Новая формула расчета страховой части пенсии лаконична, проста для понимания, учитывает пенсионные права и предоставляет государству возможность управлять размером пенсии в зависимости от экономического состояния страны и бюджета пенсионного фонда.

![]()

К страховой части пенсии добавляется фиксированная выплата в размере 4 982 рубля 90 копеек ежемесячно.

Старые пенсионные права, которые возникли до 01.01.2015 года, конвертируют в ИПК следующим образом:

- рассчитывают страховую часть по правилам закона № 173-ФЗ РФ;

- полученную сумму делят на 64,1 – стоимость одного пенсионного коэффициента по состоянию на конец 2014 года;

- к полученному результату, который представляет собой не что иное, как ИПК за страховые периоды, прибавляют сумму ИПК по льготным периодам.

Пенсионные права, возникшие после введения новых правил, выражают в ИПК путем сложения коэффициентов за страховые и льготные периоды. В случае позднего выхода на пенсию применяют повышающий коэффициент, согласно таблицы.

Подсчитать количество заработанных за год баллов можно самостоятельно. Для этого нужно знать три показателя:

- максимальную величину годового заработка для начисления взносов в СПС, которая ежегодно устанавливается правительством;

- максимальный годовой ИПК, данные содержатся в приложении 4 к закону № 400-ФЗ РФ;

- размер собственной заработной платы за год.

Чтобы рассчитать ИПК нужно разделить размер зарплаты на лимит для начисления страховых взносов, полученный результат умножить на максимальный ИПК.

Пример. На 2018 год максимальная величина годового заработка для начисления взносов в СПС установлена в размере 1 021 000 рублей. Максимальный годовой ИПК равен 8,7 – если работник не формирует накопительную часть пенсии. За год работник заработает 200 000 рублей.

200000/1021000*8,7=1,7

Стоимость одного ИПК устанавливается государством. С 01.01.2018 года она составляет 81 рубль 49 копеек. Закон предусматривает механизм увеличения размера, но в настоящее время на него наложен мораторий.

Заключение

Новая пенсионная формула, как надеется правительство, позволит сократить дефицит бюджета ПФР за счет более гибкого управления начислениями пенсий. Всех проблем она не решает. Для улучшения ситуации нужны более действенные меры: улучшение демографической ситуации, повышение производительности труда, вывод накопительной пенсии из-под крыла страховой системы в самостоятельное плавание.

[su_youtube url=”https://www.youtube.com/watch?v=1g45hNPasOQ”]