- Разновидности страховых споров по полису ОСАГО

- Отказ в принятии документов

- Превышение лимита по ОСАГО

- Отказ в выплате страховки

- Снижение суммы выплаты

- Возмещение утраты товарной стоимости

- Искусственное увеличение процента износа ТС

- Отказ в расторжении договора и выплате страховой премии

- Досудебный порядок урегулирования споров

- Судебное разрешение спора по ОСАГО

- Закон о защите прав потребителей и страховые возмещения по ОСАГО

- Послесудебный спор

В последнее время у владельцев автотранспортного средства все чаще возникают проблемы с перечислением страховых выплат по полису ОСАГО. В большинстве случаев виновником выступает страховая компания, оттягивая сроки выплат или отказывая в возмещении по определенным причинам.

Однако, законодательство предусматривает возможность оспаривания данного действия в суде. При этом со страховщика взимают не только страховую выплату, но и судебные издержки.

Разновидности страховых споров по полису ОСАГО

Страховые споры по договору ОСАГО встречаются в судебной практике особенно часто. Дело в том, что данная услуга обязательна для каждого автолюбителя. Но первопричина кроется в желании страховых компаний максимально сберечь свои финансы и выплатить клиентам минимальные суммы.

В таких ситуациях юристы советуют не заключать договор до тех пор, пока все его положения не будут изучены. Только рассмотрев все варианты действий в случае нарушения прав, можно принимать решение о страховании.

Основные страховые споры по ОСАГО:

- Страховая компания отказывается принимать документы при наступлении страхового случая.

- Превышение лимита по ОСАГО.

- По запросу на возмещение страховой выплаты приходит отказ в письменной или устной форме.

- Значительное снижение суммы выплаты.

- Страховая компания отказывается выплачивать утрату товарной стоимости автотранспортного средства.

- Искусственное завышение процента износа автомобиля.

- Страховщик отказывается расторгать договор страхования – не осуществляется возврат страховой премии.

Отказ в принятии документов

В течение 5 рабочих дней клиент обязан оповестить страховую компанию о наступлении страхового случая (ГК РФ Статья 961). Для этого следует на адрес страховщика направить следующие документы:

- заявление о страховом случае;

- извещение о ДТП;

- справка ГИБДД;

- копии постановлений об административном нарушении;

- паспорт, водительское удостоверение, свидетельство ТС и т.д.

Сбор данной документации может затянуться, поэтому, не нарушая установленных сроков, клиент обязан подать заявление в страховая компания без дополнительных документов. Однако, решение будет принято лишь после предоставления полного комплекта бумаг.

Случаи, когда страховая компания отказывает в приеме документов:

- Нарушены сроки подачи заявления. Страхователь подал заявление позже оговоренного в договоре срока.

- У клиента отсутствует подтверждение своевременного оповещения страховщика о произошедшем страховом случае. В страховой компании всегда необходимо проставлять отметку о принятии документов на копии заявления. Либо направить документы письмом с уведомлением о вручении.

- Извещение оформлено не по стандартам страховой компании.

- Отсутствует извещение одного из участников ДТП. Документ должен быть заполнен всеми водителями, которые участвовали в аварии.

В случае отказа страховой компании в приеме документов, клиент должен провести независимую экспертизу, о которой следует уведомить СК (за 3 дня до процедуры). Копия отчета будет передана страховщику, а расходы на проведения осмотра выставлены для оплаты в страховую.

Если документы были переданы страховой компании в срок, имеется подтверждение данного факта, оценка произведена независимой компанией, то, даже не учитывая непринятое заявление, страхователь сможет получить выплату при обращении в судебные органы. Все сопутствующие документы следует прикрепить к исковому заявлению в качестве доказательств.

Превышение лимита по ОСАГО

В данной категории споров рассматривается ситуация, когда сумма причиненного ущерба ТС превышает установленный предел страховой выплаты по заключенному договору страхования. Разница между ущербом и выплатой по ОСАГО подлежит взысканию с виновника ДТП. Это связано с высокой стоимостью поврежденного автомобиля (дорогостоящие запчасти) или участием в ДТП нескольких ТС.

Право взыскания разницы закреплено в Гражданском Кодексе РФ (статья 1072). Подача судебного иска возможна при отказе виновника ДТП в выплате, установленной страховой компанией, суммы.

Отказ в выплате страховки

Выплата, выдача направления на ремонт ТС по договору страхования осуществляется в течение 20 календарных дней с момента принятия заявления, за исключением нерабочих праздничных дней. Если страховая компания не соблюдает оговоренные сроки, за каждый просроченный день ею будет уплачиваться пеня в размере 1% от страховой выплаты.

В случае бездействия страховщика в течение 20-ти дней, клиент имеет право направить претензию с требованием выплаты неустоек и спорных сумм. По данному заявлению ответ поступает в течение 5-ти дней.

При несоблюдении срока направления клиенту мотивированного отказа в страховой выплате страховая компания за каждый день просрочки обязана компенсировать 0,05% от установленной страховой суммы.

Возможные причины отказов:

- Лицо, причинившее вред имуществу, не выявлено (решение принимается при наличии справок о ДТП с указанием участников).

- Лицо виновным не значится, не подтверждена степень его вины (пример: бесконтактное ДТП).

- На документах отсутствуют необходимые печати.

- Данные по полису расходятся с положениями в справках о ДТП (к примеру, разнится информация по ТС).

- Клиентом были предоставлены не все документы.

- ТС не было предоставлено на независимую экспертизу.

Полезное видео по теме страховых споров:

Снижение суммы выплаты

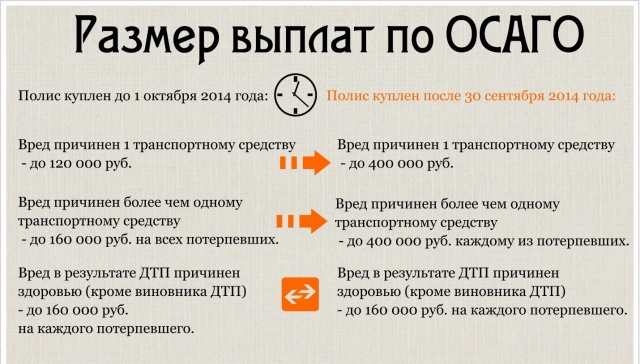

В соответствии с законодательством, по полисам, оформленным до 01.10.2014 года, максимальная страховая выплата на 2-х участников, составляется 120 тыс. рублей, на 3-х и более – 160 тыс. рублей, но не свыше 120 тыс. на одного. При оформлении полиса после обозначенной даты, лимит ответственности составляет 400 тыс. рублей.

Однако, после проведенной экспертизы (согласно статье 945 ГК РФ), клиенты получают суммы, в разы ниже оговоренных законом. Это связано с желанием страховой компании сохранить свои финансы и осуществлением «независимых» осмотров приближенными к ним компаниями.

В момент проведения оценки, клиенту следует подключить и свою экспертную компанию, для сопоставления актов осмотра. На основе этого документа и принимается решение о размере выплаты.

При несогласии с выплаченной суммой, перерасчет должен быть произведен иной экспертной компанией. К судебному иску следует прикрепить акты двух экспертов (страховой компании и независимого).

Возмещение утраты товарной стоимости

УТС – это величина, в денежном выражении, которая уменьшает стоимость автотранспорта в связи с преждевременным ухудшением его внешнего вида, качества, стойкости, а также прочности запчастей, по причине ДТП и дальнейшего ремонта. Таким образом, УТС – это снижение рыночной стоимости авто при его продаже. Данная сумма будет взыскана с виновника происшествия или СК.

По Законодательству УТС – это реальный ущерб, который должен быть возмещен в обязательном порядке по договору ОСАГО или КАСКО. Однако, в наше время в страховую выплату редко включают сумму утраты товарной стоимости из-за ДТП.

Возмещение УТС никогда не было осуществлено в досудебном порядке, поэтому подача иска – это необходимость. Квалифицированный адвокат сможет изменить решение страховой компании при наличии прямых доказательств. Все расходы по судебному иску будут возмещены виновником аварии.

Искусственное увеличение процента износа ТС

Страховые компании нередко признают каждый 2-й случай тотальным. Для страховщика – это крайне выгодная ситуация, поскольку выплаты по таким страховым событиям минимальны.

Тотальное ТС – это автотранспорт, который экономически нецелесообразно восстанавливать, поскольку стоимость ремонта превысит рыночную стоимость самого автомобиля (75%). По этой причине страховые компании предлагают два варианта:

- Страховая компания оставляет автомобиль себе, а клиенту выплачивает разница между полной стоимостью страховки и амортизационным износом.

- Клиент оставляет ТС у себя, а страховая компания выплачивает 10-20% страховки.

Два этих варианта развития события в полной мере нарушают права страхователя, поэтому их можно оспорить в судебном порядке, получив полную стоимость страховки или оставить ТС у себя вместе с максимальной суммой компенсации.

Отказ в расторжении договора и выплате страховой премии

По статье 958 ГК РФ, каждый клиент имеет право на возврат страховой премии пропорционально в течение времени действия полиса ОСАГО. Если страхователь решил досрочно прекратить действие договора страхования (по законодательству), то страховая компания обязана возместить часть страховой премии приходящейся на не истекший срок действия полиса.

Однако, выплата не осуществляется в следующих случаях:

- расторжение происходит по воле автовладельца (в 80% случаев сумму не возмещают);

- страховая компания выяснила, что клиент, при оформлении полиса ОСАГО предоставил недостоверные сведения (статья 944 ГК РФ);

- по причине долгосрочного неиспользования ТС;

- при банкротстве СК.

Рассчитывать на возврат можно:

- тотальная гибель автомобиля, угон или сдача в утиль;

- происходит смена собственника;

- гибель собственника ТС;

- смерть страхователя;

- банкротство владельца-юридического лица.

Во всех остальных случаях, клиент имеет право подать в суд на страховую компанию.

Дополнение по вышеизложенным видам страховых споров по ОСАГО можно просмотрите в видеоролике:

Досудебный порядок урегулирования споров

Самым правильным вариантом разрешения спора со страховщиком в досудебном порядке, будет подача претензии. Однако, нужно соблюдать несколько требований:

- заявление составляется в письменной форме;

- обязательно прописываются сроки удовлетворения требований;

- документ должен быть составлен в двух экземплярах.

В верхней части претензии прописывается наименование страховщика и потерпевшего. Обязательно следует указать адрес проживания и контактные номера. Основная часть описывает все этапы взаимодействия с СК, начиная с ДТП и, заканчивая получением отказа в выплате (или просрочкой).

Следующий блок – требования потерпевшего. Здесь все зависит от ситуации, можно выбрать один из вариантов:

- пересмотр решения об отказе;

- осуществление выплаты неустойки (необходимо предоставить чеки за ремонт и т.д.);

- возмещение всей части страхового возмещения;

Обязательно нужно приложить к претензии все документы, подтверждающие факт нарушения прав автолюбителя. В претензии следует ссылаться на статьи закона.

После подачи претензии в страховую компанию, потерпевшей стороне остается ждать решения. Обработка занимает 10 календарных дней (ст. 16.1 ФЗ от 25.04.2002 N 40-ФЗ)

Если страховая компания не отреагировала на претензию, страхователь может обратиться в судебные органы с исковым заявлением.

Судебное разрешение спора по ОСАГО

В случае неэффективного досудебного разбирательства, дело передается в судебные инстанции. Первым и самым главным шагом в данном вопросе будет подача искового заявления. Оно содержит следующие положения:

- ФИО и контактные данные истца и ответчика;

- полное описание дела – подробности ДТП, действия обеих сторон, страховой компании;

- перечень нарушенных прав клиента;

- законодательное подтверждение требований – нормативные статьи;

- требования заявителя – резолютивная часть;

- подпись и дата оформления заявления.

Нужно понимать, что все споры по ОСАГО строго индивидуальны, поэтому опираться на образец искового заявления или чей-то опыт – не нужно. Также, самостоятельная подача иска, в большинстве случаев, приводит к неудовлетворительному решению, снижению требований, поэтому необходимо прибегнуть к помощи юристов, которые обладают опытом в решении страховых споров.

Подобные судебные разбирательства рассматриваются в течение 60 дней с момента открытия. Однако, при особых условиях дела, срок может быть увеличен по постановлению судебного органа. Нередко бывает так, что сроки рассмотрения затягиваются без объяснения причины, но у заявителя нет официального подтверждения данной ситуации.

Помимо взыскания основной суммы выплат, истец может рассчитывать на следующее возмещение:

- 50% от суммы взыскания – штраф в пользу собственника ТС;

- неустойка;

- моральный ущерб.

В 85% случаев, исковые заявления по страховым спорам выигрывают в суде. Однако проблема автомобилистов в том, что они не желают подавать иск, потому что судебное разбирательство занимает слишком много времени.

Закон о защите прав потребителей и страховые возмещения по ОСАГО

В процессе рассмотрения споров между страховыми компаниями и автолюбителем, возникает вопрос, а возможно ли применять положения закона о защите прав потребителей. Именно от этого решения и зависит, будет ли возмещен пострадавшей стороне моральный ущерб и штраф в размере 50% от взысканной суммы.

Во время судебного разбирательства, страховые компании заостряют внимание на том, что договор заключен с виновником аварии, а пострадавшая сторона в процессе подписания не учувствовала. Они придерживаются мнения, что виновник ДТП не имеет права претендовать на применение закона, поскольку пострадавший не связан с договором ОСАГО.

В суде оспаривается данное положение, ведь в данной ситуации пострадавший водитель выступает в роли выгодоприобретателя (именно он получит возмещение) по полису страхования. Если виновник ДТП не заключил обязательный договор страхования, то по закону выплата не может быть произведена.

Таким образом, хоть водитель и не принимал участия в подписании договора страхования, он имеет право на выплату на основании полиса ОСАГО, хоть его отношения со страховой компанией косвенные.

Послесудебный спор

Случается так, что даже после судебного постановления, страховщик не желает возмещать истцу страховые выплаты. Единственный выход в данной ситуации – обращение в службу судебных приставов и взыскание задолженности с их помощью.

Для страховой компании эта ситуация чревата несколькими отрицательными моментами:

- Средства будут изъяты приставами в принудительном порядке.

- Сумма, подлежащая возмещению, увеличится в разы, поскольку к основной части добавится госпошлина и средства на проведения исполнительных действий.

- Во время всего процесса службой приставов будут направляться различные запросы, проводиться проверки.

- Репутация страховой компании будет испорчена.

Примерно 80% отказов страховых компаний можно обжаловать в суде и потребовать страховщика возместить не только страховую сумму, но и все дополнительные затраты.

Страховая компания рассчитывает как можно дольше использовать вложенные средства клиента. В то время, как она оттягивает принятие заявления, деньги страхователя направляются на страховые выплаты иных пострадавших, зарплатный проект и на погашение иных финансовых обязательств. Именно поэтому необходимо в любой спорной ситуации опираться на закон, знать свои права и внимательно изучать договор страхования.